تقرير لجنة المال والموازنة حول مشروع الموازنة العامة لعام 2024

تلا رئيس لجنة المال والموازنة النائب ابراهيم كنعان، في مجلس النواب، تقرير لجنة المال والموازنة حول مشروع الموازنة العامة لعام 2024. فقال: “إن لجنة المال والموازنة المنعقدة لدرس مشروع موازنة العام 2024، الوارد إلى المجلس النيابي بموجب المرسوم رقم 12211 الصادر بتاريخ 28 أيلول 2023، والذي استلمته اللجنة بتاريخ 29 أيلول 2023، عقدت، ما بين 9 تشرين الأول 2023 و 15 كانون الثاني 2024، 26 جلسة، فاستهلتها بالاستماع إلى معالي وزير المالية الذي قدم، خلال الجلسة الأولى، عرضاً عن أوضاع المالية العامة من جهة، وعن الأوضاع الاقتصادية من جهة ثانية، وعن السياسة المالية المعتمدة في إعداد مشروع الموازنة من جهة ثالثة، وعن أرقام مشروع الموازنة وبعض المؤشرات والنسب المئوية من جهة رابعة، لاسيما ما يتعلق منها بالناتج المحلي والنمو الاقتصادي والعجز الفعلي والدين العام وكيفية توزيعهما بين دين بالليرة اللبنانية ودين بالعملات الأجنبية، وأجاب خلال الجلسة الثانية عن أسئلة النواب، من أعضاء اللجنة وسواهم.

وتجدر الإشارة إلى ما لاحظته اللجنة من:

غياب الرؤية الاقتصادية والاجتماعية لمشروع الموازنة المحال إليها،

وتدني نسبة الاعتمادات المخصصة للنفقات الاستثمارية، لاسيما في ضوء إرجاء ثمانية عشر قانون برنامج بما يعادل أكثر من /1.658/ مليار ليرة لبنانية.

ومن ثم باشرت اللجنة بدرس مشروع الموازنة، فتبين لها ما يلي:

وروده ضمن المهلة الدستورية المحددة لتقديم مشروع الموازنة إلى المجلس النيابي كما تقضي أحكام المادة 83 من الدستور.

تضمن مشروع قانون الموازنة مائة وثلاثاً وثلاثين مادة موزعة على أربعة فصول يختص الفصل الأول منها بمواد الموازنة وفقاً لعنوان وروده، في حين وردت في الفصول الثلاثة الأخرى مواد دخيلة على نطاق قانون الموازنة كما حددته المادة الخامسة من قانون المحاسبة العمومية حين نصت على أن:

“قانون الموازنة هو النص المتضمن إقرار السلطة التشريعية لمشروع الموازنة. يحتوي هذا القانون على أحكام أساسية تقضي بتقدير النفقات والواردات وإجازة الجباية وفتح الاعتمادات للإنفاق وعلى أحكام خاصة تقتصر على ما له علاقة مباشرة بتنفيذ الموازنة”.

افتقاره إلى الشمول المكرس دستورياً بنص المادة 83 من الدستور، وقانونياً بنص المادة الثانية والمادة الحادية والخمسين من قانون المحاسبة العمومية، وعلمياً بعلم المالية العامة التي تحدد المبادئ الكلاسيكية التي ترعى موازنة الدولة بأنها الشمول والشيوع والسنوية والوحدة. فلا القروض أدخلت في الموازنة، ولا نفقات الهيئات والمؤسسات والمجالس التي تعمل لصالح الدولة أدخلت في الموازنة أيضاً.

تميزه بالعشوائية في استحداث الضرائب والرسوم وبدلات الخدمات وتعديل القائم منها، وبالعشوائية أيضاً في لحظ بعض الاعتمادات، مما استدعى تصويباً للنصوص من جهة، وإعادة توزيع للاعتمادات حيث دعت الحاجة من جهة ثانية.

وبالعودة إلى مشروع موازنة العام 2024، فقد استعرضت لجنة المال والموازنة المشروع كما ورد من الحكومة من جهة، ودرسته وأدخلت عليه التعديلات المناسبة من جهة ثانية.

القسم الأول

المشروع كما ورد من الحكومة

يتضمن مشروع موازنة العام 2024:

أولاً: مشروع قانون الموازنة المتضمن مائة وثلاثاً وثلاثين مادة موزعة على أربعة فصول هي التالية:

الفصل الأول: مواد الموازنة

الفصل الثاني: تعديل قوانين البرامج

الفصل الثالث: التعديلات الضريبية

الفصل الرابع: مواد متفرقة

ففي الفصل الأول المتعلق بمواد الموازنة:

عجز في واردات الموازنة بقيمة تزيد على 17 ألف مليار ليرة تطلب الحكومة إجازة مفتوحة للاقتراض لتغطيته متجاهلة أن قدرتها على الاقتراض أصبحت معدومة منذ شهر آذار 2020 حين تخلفت عن تسديد أقساط سندات اليوروبوند وفوائدها المستحقة فأعلنت إفلاس الدولة عملياً.

ومادة تتضمن تدابير خاصة لإنفاق الهبات والقروض الخارجية، يخرجه عن كل رقابة فعلية. والمثال على ذلك قائم في هبات وقروض مجهولة المصير بلغت أكثر من ستة مليارات وثلاثمائة مليون دولار أميركي كما ورد في تقرير وزارة المالية عن الحسابات المالية منذ العام 1997 ولغاية العام 2017.

ومادة تتضمن تخصيص 70 مليار ليرة لبنانية لتمويل الفوائد على القروض الإنمائية، علماً بأن المصارف عاجزة عن الإقراض، والقروض الممنوحة سابقاً جرى تسديدها على أساس قيمة الدولار الأميركي 1.500 ليرة.

وفي الفصل الثاني المتعلق بقوانين البرامج، وهي من قبيل فرسان الموازنة، فغالباً ما تدرج في هذا المشروع دون ان تقترن بأية أسباب موجبة ودون دراسة جدوى، وتخرج عن مفهوم قانون البرنامج بوصفه:

قانوناً خاصاً،

يوضع لتنفيذ مشروع إنشائي كبير يتطلب تنفيذه أكثر من سنة،

يتضمن برنامجاً للتنفيذ يحدد تكاليف المشروع وجدولة التنفيذ.

تجدر الإشارة إلى أن ما يجب أن يرصد في قانون الموازنة هو اعتمادات الدفع المجدولة سنوياً في مشروع القانون الخاص الذي أُقر قانون البرنامج بموجبه.

ولا يخفى على أي مطلع أو مدقق أن من أبرز أسباب الانهيار المالي الذي يعاني منه لبنان عشوائية لحظ قوانين البرامج وإرجاء يعضها منذ تسعينيات القرن الماضي.

ومادام الفصل المتعلق بقوانين البرامج لم يتضمن سوى تعديل ثمانية عشر منها، فلا بد من كلمة بشأن تعديل هذه القوانين لاسيما عندما تتضمن إرجاءً لاعتمادات الدفع لأن لهذا التدبير أثاراً سلبية سواء على تنفيذ المشاريع المشمولة بقوانين البرامج، أو على العلاقة مع المتعهدين:

فعلى صعيد تنفيذ المشروع، يؤدي إرجاء اعتمادات الدفع إرجاءً مماثلاً في تنفيذ المشروع، أي توقفاً عن تنفيذ المشروع، وبالتالي إرجاء الاستفادة منه وفقاً لما لحظ في برنامج التنفيذ الذي يفترض أن يكون قانون البرنامج قد وضع على أساسه.

وعلى صعيد العلاقة مع المتعهد ، فإما أن المتعهد يستمر في تنفيذ المشروع، فتترتب له مستحقات لا مقابل لها من الاعتمادات، الأمر الذي يؤدي إلى منازعات مع الدولة. وإما أن المتعهد يتوقف عن تنفيذ المشروع بحجة عدم توفر الاعتمادات مما يؤدي إلى مطالبته ببدل عطل وضرر.

وذلك على اعتبار أن قوانين البرامج تجيز عقد كامل النفقة قبل توفر اعتمادات الدفع سنوياً في الموازنة.

والجدير ذكره في ما يتعلق بقوانين البرامج، أن الإجازة التي تعطى للحكومة لتنفيذ قانون البرنامج، تجيّر في الوقت ذاته إلى أحد المجالس او الهيئات عن طريق تخصيص الاعتماد كمساهمة للمجلس او الهيئة، وكل ذلك يخرج الإنفاق عن الأصول التي ترعى تنفيذ الصفقات العمومية، وأبرزها:

تطبيق أحكام قانون المحاسبة العمومية،

الرقابة المسبقة من قبل ديوان المحاسبة،

كما أن قوانين البرامج التي توضع لتنفذ خلال مهلة معينة، غالباً ما تستمر فتعدّل بإضافة اعتمادات تعهد جديدة إليها، وهي غالباً تخفي توظيفاً مقنعاً سواء في الإدارات او المؤسسات العامة.

إما التوقف عن تنفيذ المشروع، فترجأً الاستفادة منه، ويطالب المتعهد بالتعويض عن العطل والضرر،

وإما الاستمرار في تنفيذ المشروع فتترتب للمتعهد ديون تعجز الدولة عن إيفائها.

وفي الفصل الثالث المتعلق بالتعديلات الضريبية:

إن إدراجالتعديلات الضريبية ضمن الموازنة لا سيّما إستحداث ضرائب ورسوم جديدة يخالف أحكام الدستور وبالأخص المادتين 81 و 82 منه، أما المادة 83 من الدستور المتعلقة بتقديم مشروع الموازنة إلى المجلس النيابي فمنفصلة عن المادتين المذكورتين، مما يعني ان أي تعديل ضريبي يجب ان يأتي ضمن قانون شامل ورؤية إقتصادية وإجتماعية يتم ترجمتها بالموازنة لا العكس، الأمر الذي شكل أساس إعتراض اللجنة على تضمين المشروع تعديلات ضريبية وبالتالي إلغاء عدد من المواد المتعلقة بهذه المخالفة.

تغيب الرؤية الاقتصادية والاجتماعية بالكامل حتى لتكاد الغاية من هذه التعديلات تنحصر بتأمين إيرادات إضافية للخزينة دون مراعاة الأوضاع الاقتصادية والاجتماعية وقدرة الاقتصاد على التمويل وقدرة المواطنين على التحمل، وبالتالي دون التأكد من مقدار التقديرات من جهة، ومن إمكانية تحصيلها من جهة ثانية.

فالحكومة تجهل ما حصّلته من إيرادات تفصيلية خلال العامين 2022 و 2023 فتعتمد لتبرير ما أجرته من تعديلات ضريبية المبالغ المحصلة خلال العام 2021،

وتجهل ما حققته دولرة بعض الرسوم خلال العام 2022، ولاسيما رسوم المطارات والمرفأ والخروج من لبنان بحراً وجواً،

وتجهل ما يمكن أن يوفره من إيرادات كل تعديل أجرته بموجب أية مادة من مواد مشروع قانون الموازنة.

وغياب الرؤية يتلازم مع غياب وحدة المعايير في التعديلات المقترحة على الرسوم القائمة:

فبعض الرسوم جرى رفع قيمتها 10 أضعاف كرسوم السير، في حين جرى رفع قيمة سواها 40 ضعفاً كبعض رسوم الطابع المالي، وجرى رفع البعض الآخر 180 مرة كالرسوم على المواد الكحولية المنتجة محلياً.

أما رسم تسجيل التاجر أو المحل التجاري في سجل التجارة فرفع 25 ألف مرة، ورسم تسجيل شركة الأشخاص 50 ألف مرة، ورسم تسجيل شركة الأموال 150 ألف مرة، وتضاعف هذه الرسوم إذا كانت تتعلق بأجنبي، مما يدل على غياب الرؤية الاقتصادية الواضحة التي تقضي في هذه الظروف الاقتصادية الصعبة بتشجيع الاستثمار وتوسبع الاقتصاد واستجلاب رؤوس الأموال الأجنبية.

وفي ما خص التعديلات المتعلقة برسم الانتقال، هناك ازدواج ضريبي إذ قضت المادة 79 من مشروع القانون باقتطاع نسبة 3% من الودائع المصرفية العائدة للمتوفى، علماً بأن هذه الودائع تحتسب من ضمن التركة وتكلف برسم الانتقال كسائر العناصر.

وفي ما خص ضريبة الدخل، استمرار محاباة شركات الأموال من بين المكلفين بهذه الضريبة إذ تكلف شركات الأموال بنسبة 17% على كامل أرباحها، في حين يبلغ معدل هذه الضريبة على الرواتب والأجور وسائر المداخيل 25% على المبالغ التي تزيد على مليارين و 470 مليون ليرة.

وفي ما خص الضريبة على القيمة المضافة:

ابتداع نظام خاص بموجب المادة 113 من مشروع القانون لبعض المكلفين بهذه الضريبة، العاجزين بنظر الحكومة عن مسك محاسبة بالضريبة القابلة للاسترداد.

استمرار استيفاء رسم الـ 3% المؤقت المفترض انتهاء العمل به بنهاية العام 2023، الأمر الذي يرفع معدل الضريبة عملياً إلى 14%.

إعفاء الهبات المقدمة من الحكومات الأجنبية أو المؤسسات الدولية إلى مؤسسات المجتمع المدني من الضريبة.

وفي ما خص الرسوم على تسجيل براءات الاختراع والرسوم التي تستوفيها مصلحة حماية الملكية الأدبية والفكرية رفعت 40 مرة.

وفي ما خص رسوم السير:

رفعت هذه الرسوم 10 مرات،

ورفعت الغرامات 10 مرات،

الأمر الذي يعني أن الغرامة التي كانت تعادل 10% من قيمة الرسم عن كل شهر تأخير أصبحت تعادل 100% من هذا الرسم، مما يجافي كل منطق.

وفي ما خص استحداث الرسوم، فقد تبارى الوزراء في استحداث العديد منها ولاسيما:

على المؤسسات السياحية

في وزارة العمل

في وزارة الشباب والرياضة

في وزارة التربية والتعليم العالي

في وزارة الأشغال العامة والنقل

وفي ما خص الغرامات:

رفعت الغرامات المحددة بمبلغ مقطوع 40 مرة.

ورفعت غرامة تأخير تنفيذ وثيقة الوفاة 15 مرة.

ورفعت غرامات السير 10 مرات.

واستحدثت غرامة مخالفة مبدأ حرية الولوج إلى الشاطئ.

لقد تناست الحكومة أمرين أساسيين في ما يتعلق بالغرامات:

أن ما يشجع على عدم التسديد ضمن المهل المحددة هو تخفيض الغرمات لغاية 85% من قيمتها الذي تكرس بموجب القانون رقم 662 الصادر بتاريخ 4 نيسان 2005، والإعفاءات من الغرامات وتقسيطها بموجب قوانين الموازنة المتعاقبة.

وأن الغرامة بطبيعتها إيراد غير دائم لأن توجبها مرتبط بالمخالفة، فإذا امتنع المكلف عن المخالفة سقط موجب ترتب الغرامة. ولذلك لا يمكن الاعتماد على الغرامات كمصدر دائم لتغطية نفقات الموازنة.

وفي الفصل الرابع المتعلق بالمواد المختلفة:

تعديل لمادتين من قانون المحاسبة العمومية،

وتعديل لأربع مواد من قانون الموازنة المدرسية يتضمن إحداث رسم بقيمة 50 ألف ليرة على كل تلميذ في المدارس الخاصة.

ثانياً: تحديد الواردات العائدة لتغطية نفقات موازنة العام 2024 على الوجه التالي:

واردات عادية، أو واردات ذاتية وتبلغ /277.923.942.000.000/ ليرة لبنانية.

واردات استثنائية وتبلغ /17.189.526.451.000/ ليرة لبنانية.

وقد توقفت اللجنة أمام مدى واقعية الواردات المقدرة لاسيما في ضوء حالة الانكماش التي يعاني الاقتصاد اللبناني منها منذ عدة سنوات، والتي تفاقمت من جراء أحداث السابع عشر من شهر تشرين الأول 2019 وجائحة كورونا وانفجار مرفأ بيروت، والانخفاض الهائل في سعر صرف العملة الوطنية، فطلبت من وزارة المالية إفادتها عن ذلك، ولاسيما عن المعايير المعتمدة قي تقدير الواردات.

وخلال المناقشة وردنا من بعض الزملاء ما يفيد بأن الواردات المحصلة خلال العام 2023 قد بلغت /207,6/ ألف مليار ليرة لبنانية و /570/ مليون دولار أميركي، وبعد سؤال وزارة المالية حول المعلومات الواردة تقدمت من اللجنة بكتاب يتضمن زيادة في الأيرادات، ومع هذه الزيادات الكبيرة لمصادر الواردات من ضرائب ورسوم وبدلات خدمات كما وردت في مشروع قانون موازنة العام 2024، تفيض واردات الموازنة على نفقاتها في حال إعتمادها، وتنتفي الحاجة بالتالي إلى لحظ الواردات الاستثنائية من جهة، وإلى إجازة تغطيتها من جهة ثانية.

ثالثاً: تخصيص الاعتمادات لمختلف أوجه الإنفاق على الشكل التالي:

نفقات الجزء الأول، أو النفقات العادية اللازمة لتسيير عمل الإدارة.

تبلغ هذه النفقات /275.236.079.871.000/ ليرة لبنانية.

من هذه النفقات الإحتياطيات الخمسة للموازنة العامة ( احتياطي لمنافع عامة، احتياطي لنفقات مختلفة، احتياطي للرواتب والأجور، احتياطي لخدمات استهلاكية واحتياطي لنفقات طارئة واستثنائية) البالغة قيمتها الإجمالية /78.302.394.977.000/ ليرة لبنانية. أي ما يشكل 26,53% من نفقات الموازنة.

نفقات الجزء الثاني أ، او النفقات المتعلقة باكتساب الأصول الثابتة المادية أو بالاعتناء بها وتأهيلها وصيانتها وترميمها…

تبلغ هذه النفقات /19.862.388.580.000/ ليرة لبنانية.

نفقات الجزء الثاني ب، أو النفقات الإنشائية التي تنفذ بواسطة قوانين البرامج فتلحظ اعتمادات الدفع السنوية لتنفيذها.

تبلغ هذه النفقات /15.000.000.000/ ليرة لبنانية.

وقد كان ملفتاً تقدم معظم الوزارات بطلبات لزيادة الاعتمادات المخصصة لها بموجب مشروع الموازنة، مما يدلل على أمرين:

السرعة التي تقارب التسرع في إقرار مشروع الموازنة في الحكومة من أجل تقديمها إلى المجلس النيابي ضمن المهلة التي تجيز إصدارها بمرسوم في حال عدم بت المجلس بها ضمن المهلة المحددة لذلك،

وخرق مبدأ التضامن الوزاري الذي يقضي بدفاع جميع الوزراء عن مشروع الحكومة بعد تقديمه إلى المجلس النيابي.

والعشوائية في لحظ الاعتمادات كما هو الحال في الاعتمادات المخصصة لاستهلاك الطاقة الكهربائية التي جرى تخفيض مبلغ 400 مليار ليرة منها، وعدم تخصيص اعتمادات ضرورية لبعض النفقات ولاسيما المخصصة للأدوية السرطانية وللانتخابات البلدية.

تضمين مشروع الموازنة أربعة احتياطيات يبلغ مجموعها /78.302.394.977.000/ ليرة لبنانية، أي ما يعادل 36,12% إذا احتسبت النسبة على مجموع أرقام الموازنة دون الاحتياطيات على اعتبار عدم معقولية تخصيص احتياطي للاحتياطي.

تجدر الإشارة إلى أن المادة 26 من قانون المحاسبة العمومية أجازت لحظ نوعين فقط من الاحتياطيات هما:

احتياطي للنفقات المشتركة بين عدة وزارات، كمساعدات المرض والوفاة والأحكام النقدية والمصالحات إلخ…

احتياطي للنفقات الطارئة، يستعمل لتغذية بنود الموازنة التي نفدت اعتماداتها، أو لفتح اعتمادات استثنائية.

أما نسبة الاحتياطي، أي 36,12%، فغير معقولة على الإطلاق قياساً على ما أجازت المادة 26 من قانون المحاسبة العمومية لحظه من احتياطي لا يقل عن واحد بالمائة من مجموع اعتمادات الجزئين الأول والثاني من الموازنة.

تضمين مشروع الموازنة اعتماد لنفقات مالية بقيمة /50/ مليار ليرة مخصص لتسديد الفوائد التي تستحق للمكلفين من جراء تأخر الإدارة الضريبية في البت باعتراضاتهم ضمن المهل المحددة قانونياً، مما يدلل بصورة خاصة على الأوضاع السيئة التي وصلت إليها الإدارة العامة، ولاسيما الإدارة الضريبية بصورة خاصة، ويستدعي بالتالي إجراءات عاجلة واستثنائية لتدارك مخاطر هذه الأوضاع على مستقبل الدولة اللبنانية.

مضاعفة الاعتمادات المخصصة للمخصصات والرواتب والأجور دون صدور قانون يعدل سلسلة الرتب والرواتب مما يعني عدم قانونية هذه المضاعفة وبالتالي عدم صحة الاعتمادات المخصصة لها والبالغة 18.835 مليار ليرة. وبالتالي إمكانية تخفيض نصف هذا المبلغ من بند الرواتب وإضافته إلى بند المنافع الاجتماعية.

لحظ مشروع الموازنة مبلغ 61 ألف مليار ليرة كاحتياطي للمنافع الاجتماعية مقابل اعتمادات موزعة على مختلف الأبواب والفصول بقيمة 60 ألف مليار ليرة الأمر الذي يعني أن الاحتياطي يشكل أكثر من 100% من قيمة الاعتمادات الموزعة. ولذلك جرى توزيع هذا الاحتياطي على الإدارات والمؤسسات العامة المعنية لتغطية المنافع الاجتماعية المقررة منها والمرتقبة، ولاسيما إعطاء مساعدة اجتماعية تعادل أربعة رواتب، ولتغطية اعتمادات لأدوية الأمراض السرطانية وللانتخابات البلدية والاختيارية المرتقب إجراؤها خلال العام 2024، ولبعض الاعتمادات الضرورية والملحة التي أسيء تقديرها بموجب مشروع قانون الموازنة بفعل التسرع والعشوائية.

القسم الثاني

التعديلات التي أدخلتها لجنة المال والموازنة على مشروع الموازنة

بنتيجة درس لجنة المال والموازنة لمشروع موازنة العام 2024، توصلت إلى إقرار تعديلات تناولت مشروع قانون الموازنة من جهة، وعلى الاعتمادات المخصصة لبعض أوجه الإنفاق من جهة ثانية، وواردات المشروع الذاتية منها والاستثنائية من جهة ثالثة وأخيرة. وهذا ما سنفصله في الصفحات التالية من هذا التقرير.

أولاً: التعديلات على مشروع قانون الموازنة

تناولت هذه التعديلات/87/ مادة من أصل / /133/ مادة:

فألغت /46/ مادة،

وعدلت/73/ مادة،

وأقرت /14/ مادة كما وردت.

وأضافت /8/ مواد.

مما جعل عدد المواد النهائي لمشروع الموازنة بنتيجة ذلك /95/ مادة.

ويبين مشروع قانون الموازنة كما عدلته لجنة المال والموازنة الصيغة المعدلة لهذا المشروع،

تجدر الإشارة في هذا الشأن إلى ما أجرته اللجنة من تعديلات تعتبر إصلاحات جوهرية على صعيد المالية العامة، ولاسيما:

تعديل المادة الخامسة المتعلقة بإجازة الاقتراض وحصر هذه الإجازة، في ما خص عجز الموازنة بالعجز المقدر بدلاً من العجز المحقق في تنفيذ الموازنة، لأن هذه الإجازة، قبل تعديل سقف الاقتراض، كانت تكلف الخزينة ما لا يقل عن ألف مليار ليرة من فوائد على سندات خزينة لا حاجة لإصدارها.

تعديل المادة السادسة وتحديد طريقة فتح اعتمادات العقد والدفع للقروض التي تعقدها الدولة أو تعقد لحسابها، إذ تبين أن ما من قرض فتحت له اعتمادات عقد ودفع على الإطلاق.

شطب المادة العاشرة التي كانت تجيز تفطية فوائد القروض الإنمائية، بعد أن تبين مدى الزيائنية التي اكتنفت منح هذه القروض، وتفرد حاكم مصرف لبنان بتقريرها.

شطب المادتين 13 و 14 المتعلقتين بإجازة نقل اعتمادات استهلاك الطاقة الكهريائية الملحوظة بشكل عشوائي، أو حظر التصرف بها، إذ انتفت الحاجة إلى هاتين المادتين بنتيجة إعادة توزيع هذه الاعتمادات على مختلف الإدارات العامة.

إضافة مادة تقضي بحظر إعطاء سلفات خزينة خلافاً لأحكام قانون المحاسبة العمومية التي ترعى إعطاءها، وتحميل المخالف تسديد السلفات بامواله الخاصة وإحالته على القضاء المختص.

شطب جميع المواد التي تقضي بإحداث ضرائب أو رسوم او غرامات جديدة.

توحيد المعايير في تعديل الضرائب والرسوم وبدلات الخدمات والغرامات بعد أن كان الاقتراح بتعديلها بصورة عشوائية لا تراعي الأوضاع الاقتصادية السائدة، ولاسيما رفع رسم تسجيل مؤسسة أو شركة في السجل التجاري 150 ألف مرة، ورفع غرامة السير عشر مرات.

تحقبق بعض الإنصاف لذوي الدخل المحدود من الموظفين والأجراء العاملين في القطاعين العام والخاص بتعديل الشطور الخاضعة لضريبة الدخل وتعديل التنزيلات العائلية بمعدل 60 ضعفاً بعد أن كانت عشرة أضعاف في مشروع الحكومة بالرغم من الوضع الاقتصادي السيء حيث تآكلت مداخيلهم كما تآكلت الودائع في المصارف.

شطب أي نص يتضمن تشريعاً لعبارة منصة صيرفة وحصر كل ما يتعلق بهذا الشأن بعبارة وفقاً لسعر الصرف الذي يقرره مصرف لبنان بوصفه صاحب الصلاحية القانونية في هذا المجال، علماً بأن مشروع الموازنة موضوع البحث لم يتضمن سعر صرف موّحد، فالرواتب والأجور وتعويضات نهاية الخدمة جرى إحتسابها على سعر صرف 1500ل.ل للدولار الواحد، بينما إحتُسب معظم الأيرادات الضريبية على اساس 89،000 ل.ل للدولار الواحد، والبعض الأخر إحتٌسب على اساس 50،000 ل.ل.

ثانياً: التعديلات على اعتمادات مشروع الموازنة

نظراً للعجز الحاصل في مشروع موازنة العام 2024 كما ورد من الحكومة، ونظراً لعدم أمكانية الاقتراض سواء من السوق المحلي أو من الخارج بعد تخلف الحكومة عن تسديد أقساط وفوائد سندات اليوروبوند المستحقة اعتباراً من شهر آذار 2020، طلبت لجنة المال والموازنة من الحكومة تأمين التوازن بين نفقات هذا المشروع ووارداته، لأن من غير الممكن إقرار موازنة تتضمن عجزاً لا يمكن تأمين مصادر لتغطيته.

وقد سبقت الإشارة إلى أن اللجنة، بالتعاون مع وزارة المالية، قد أعادت توزيع الاعتمادات الملحوظة لاستهلاك الطاقة الكهريائية وفقاً للحاجة، مما وفر مبلغ 400 مليار ليرة، كما أعادت تخصيص مبلغ 61 ألف مليار ليرة لحظ كاحتياطي لمنافع اجتماعية وذلك بتوزيع المنافع الاجتماعية الحالية والمرتقبة على جميع الإدارات العامة، وتخصيص اعتماد بقيمة 10 ألاف مليار ليرة للأدوية السرطانية والمزمنة واعتماد بقيمة ألف مليار ليرة للاتنخابات البلدية والاختيارية، وتعديل الاعتمادات الخاصة ببعض الإدارات حيث تبينت الحاجة إلى ذلك لاسيما ما خص نفقات التغذية والمحروقات السائلة لدى الأجهزة العسكرية والأمنية وسواها.

ثالثاً: التعديلات على واردات مشروع الموازنة

سبق أن أشرنا إلى أن لجنة المال والموازنة، ونظراً للعجز الحاصل في مشروع موازنة العام 2024، طلبت من الحكومة تأمين التوازن بين نفقات وواردات هذا المشروع.

تقدمت وزارة المالية بكتاب خطي بتاريخ 19/1/2024، أكد على تقدير الواردات التي يمكن تحقيقها وتحصيلها خلال العام 2024 بما لا يقل عن 320 ألف مليار ليرة وذلك في ضوء كل من:

الواردات المرتقبة من التعديلات المقترحة بموجب مشروع قانون الموازنة على الضرائب والرسوم وبدلات الخدمات ، حتى بعد تعديلها من قبل لجنة المال والموازنة، علماً أنه تعذر على وزارة المالية تقدير ما يمكن أن تحققه كل مادة من مواد مشروع قانون الموازنة على حدة كما طلبت اللجنة.

كما طلبت وزارة المالية باسم الحكومة اعتبار واردات مشروع الموازنة الذاتية المعدلة كافية لتغطية كامل نفقات المشروع البالغة /295.113.468.451.000/ ليرة لبنانية، ويالتالي اعتبار واردات الجزء الثاني المتعلق بالواردات الاستثنائية من قسم الواردات يساوي صفراً، أي إلغاء العجز من مشروع الموازنة وفق رؤية وزارة المالية.

لم يكن بوسع لجنة المال والموازنة سوى أن تأخذ بالتعديل الخطي المقترح من قبل الحكومة ممثلة بوزارة المالية، على اعتبار أنه يتعذر عليها أن تقوم بتقدير الواردات نيابة عن الحكومة، من جهة، ولأن هذه المهمة ليست من صلاحيات اللجنة من جهة ثانية.

تجدر الإشارة إلى أن معظم النواب من أعضاء اللجنة وسواهم، قد أبدوا ملاحظات عديدة على مشروع موازنة العام 2024 جرى ضمها إلى محضر اجتماعات اللجنة المتعلقة بدرس مشروع الموازنة.

القسم الثالث

كلمة عن سلفات الخزينة

يدفعنا إلى التطرق إلى موضوع سلفات الخزينة أمران:

ما ورد في مشروع موازنة العام 2024 من لحظ اعتمادات لتسديد سلفات خزينة تبلغ قيمتها الإجمالية /3.513.168.760.000/ ليرة لبنانية .

وورود بيان من وزارة المالية بناءً على طلب اللجنة، بسلفات الخزينة (مرفق ربطاً) عكست خلال العام 2023 وحده /31.892/ مليار ليرة لبنانية، علماً ان الإحتمال الغالب لمبلغ السلفات الصحيح يفوق هذا الرقم بكثير، مما دعى اللجنة لطلب التدقيق بالسلفات والقروض والهبات.

وذلك من أجل بيان الأسس الدستورية والقانونية لمنح سلفات خزينة والقروض والهبات، والضوابط القانونية التي تحد من الجنوح إلى الإنفاق بواسطة سلفات الخزينة والقروض والتصرف في الهبات.

أولاً: في النصوص الدستورية والقانونية

نصت المادة 88 من الدستور على ما يلي:

لا يجوز عقد قرض عمومي ولا تعهد يترتب عليه إنفاق من مال الخزانة إلا بموجب قانون.

الأمر الذي يعني بأن الاقتراض والإقراض يجب أن يقترنا بموافقة السلطة التشريعية من جهة، وأن موافقة هذه السلطة يجب أن تطال كل قرض بمفرده.

إلا أن قانون المحاسبة العمومية، الموضوع موضع التنفيذ بموجب المرسوم رقم 14969 الصادر بتاريخ 30 كانون الأول 1963 وتعديلاته اللاحقة، أجاز في المواد 203 وما بعدها منح سلفات خزينة، والتسليف هو إقراض بطبيعته، دون موافقة السلطة التشريعية:

فبموجب المادة 203 من قانون المحاسبة العمومية، عرّفت سلفات الخزينة بأنها إمدادات تعطى من موجوداتها:

لتموين مستودعات الإدارات العامة بلوازم مشتركة بين أكثر من إدارة واحدة.

لشراء مواد قابلة الخزن ومعدّة للاستعمال في سنة مالية جارية أو لاحقة.

لتغذية صناديق المؤسسات العامة والبلديات وكذلك الصناديق المستقلة المنشأة بقانون.

وبموجب البند الأول من المادة 205 من قانون المحاسبة العمومية قبل تعديله بالمادة الثالثة من القانون رقم 5/89 الصادر بتاريخ 5 كانون الثاني 1989 كانت سلفات الخزينة “تعطى بقرار من وزير المالية بناءً على طلب الإدارات المختصة”.

غير أن المشترع، وعلى أثر انقضاء ثلاث سنوات على اعتماد القاعدة الاثنتي عشرية في الإنفاق من جراء عدم تمكن المجلس النيابي من إقرار موازنة جديدة منذ آخر موازنة مصدقة تعود للعام 1985، قد عدّل معظم مواد قانون المحاسبة العمومية المتعلقة بسلفات الخزينة عندما أقر القانون رقم 5/89 الصادر بتاريخ 5 كانون الثاني 1989 الذي عدّل المادة 205 من قانون المحاسبة العمومية بحيث أصبح نص هذه المادة كما يلي:

تعطى سلفات الخزينة للغايات المحددة في المادة 203 من هذا القانون بمرسوم بناء على اقتراح وزير المالية وطلب الإدارات المختصة.

وفي حالات استثنائية طارئة يمكن إعطاء سلفات خزينة بمرسوم يتخذ في مجلس الوزراء.

يتوجب على الحكومة أن تطلع المجلس النيابي على السلفات المقررة بظرف شهر”.

– إلا أن المشترع عدّل القانون رقم 5/89 المذكور بموجب القانون رقم 41 الصادر بتاريخ 14 شباط 1991 فألغى إمكانية إعطاء سلفات الخزينة بمرسوم يتخذ في مجلس الوزراء في الحالات الاستثنائية الطارئة.

وعلى اعتبار أن التسليف للإدارات العامة وفقاً لأحكام الفقرتين (1) و(2) من المادة 203 من قانون المحاسبة العمومية لا يثير أي مشكلة لأن تسديد السلفة يتم بفتح اعتماد خاص لذلك، أو بلحظ اعتماد في موازنة لاحقة، فإن أحكام هذا القانون المتعلقة بسلفات الخزينة قد أحاطت التسليف وفقاً لأحكام الفقرة (3) من المادة 203 بضمانات عديدة أدرجت في نصوص المواد 204 وما بعدها من هذا القانون:

فبموجب المادة 209 من قانون المحاسبة العمومية” تسدد سلفات الخزينة المنصوص عليها في الفقرة 3 من المادة 203 بإعادة قيمتها نقداً إلى الخزينة ضمن المهل المحددة لذلك”.

وتحقيقاً لهذه الغاية نصت المادة 204 من قانون المحاسبة العمومية على أن “يعلق منح سلفات الخزينة المعدة لتغذية احد الصناديق المذكورة في الفقرة 3 من المادة 203:

على تثبت وزير المالية من إمكان الجهة المستلفة إعادة السلفة نقداً في المهلة المحددة لتسديدها.

على تعهد الجهة المستلفة بأن ترصد في موازنتها إجبارياً الاعتمادات اللازمة لتسديد السلفة في المهلة المحددة”.

واشترطت “موافقة السلطة التشريعية اذا كانت مهلة تسديدها تجاوز الاثني عشر شهراً”.

وبموجب المادة 205 من القانون ذاته، “يتوجب على الحكومة أن تطلع المجلس النيابي على السلفات المقررة بظرف شهر” من تاريخ إعطائها بالطبع.

ثانياً: في الوقائع

لم تحترم الحكومة الضوابط التي حددتها أحكام قانون المحاسبة العمومية المبينة أعلاه:

فمنحت سلفات خزينة لإدارات عامة لغير الغايات المحددة بموجب الفقرتين (1) و(2) من المادة 203،

ومنحت سلفات خزينة لمؤسسات عامة وصناديق مستقلة مع علمها بعدم قدرتها على التسديد لا ضمن مهلة السنة المحددة لتسديد السلفة، ولا في أي وقت لاحق، والدليل على ذلك لحظ تسديدها باعتماد في الموازنة.

ومنحت سلفات خزينة بمراسيم متخذة في محلس الوزراء في الحالات الطارئة والاستثنائية بعد إلغاء هذه الصلاحية بموجب القانون رقم 41/91.

وأهملت إطلاع المجلس النيابي على السلفات المقررة خلال شهر من تاريخ إعطائها.

والأهم من ذلك، أن تسديد السلفة باعتماد يرصد في الموازنة يحول دون التأكد من أنفاق السلفة في الغاية المحددة لها، وتوفير المستندات الثبوتية للتسديد.

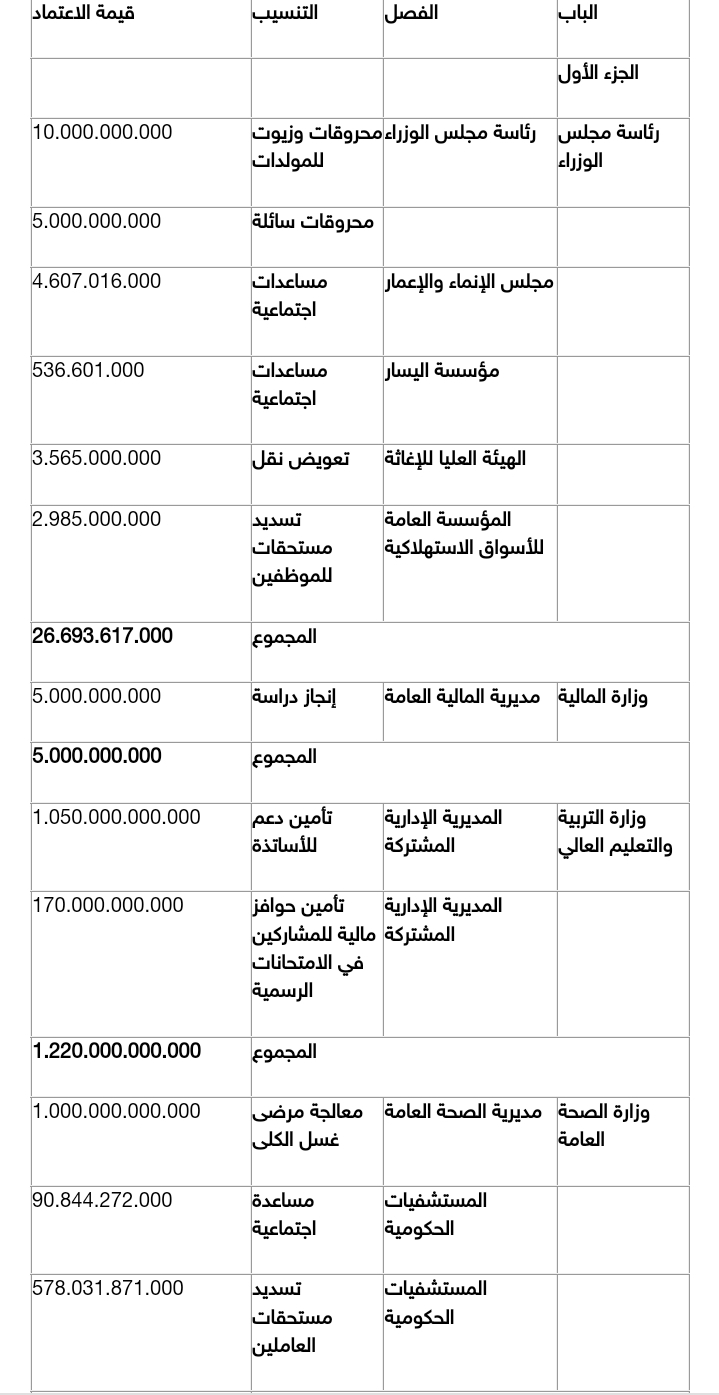

وفي ما يلي جدول بسلفات الخزينة التي منحتها الحكومة وتقترح تسديدها باعتمادات في مشروع موازنة العام 2024:

بالليرات اللبنانية

وكان حرياً بالحكومة من الناحية القانونية طلب فتح اعتمادات في موازنة العام 2023 قبل تصديقها، إلا أنها استسهلت الطريق فوقعت في أكثر من مخالفة، لدرجة أنها منحت سلفات خزينة بلغ مجموعها أكثر من 31.892 مليار ليرة وضمنت مشروع الموازنة اعتمادات لتسديد 3.513 مليار منها مما يعني أن أكثر من 28.379 مليار ليرة سيتجاوز أجل تسديدها السنة وكان يفترض منحها بقانون كما تقضي أحكام المادة 204 من قانون المحاسبة العمومية في ما لو كان منحها مراعياً لأحكام المادة 203 من هذا القانون.

تجدر الإشارة إلى أن الإنفاق بواسطة سلفات الخزينة خلال العام 2023 قد بلغت نسبته 79,73% من القدرة الإنفاقية المتاحة خلال العام 2023 والبالغة 40 ألف مليار ليرة على أساس القاعدة الاثنتي عشرية.

وللحد من هذه المخالفات المتمادية ضمّنت لجنة المال والموازنة مشروع قانون موازنة العام 2024 نصاً يرمي إلى:

حظر إعطاء سلفات خزينة خلافاً لأحكام المواد 203 ولغاية 212 من قانون المحاسبة العمومية.

تحميل المخالفين لهذه الأحكام تسديد السلفات بأموالهم الخاصة، وإحالتهم على القضاء المختص.

القسم الرابع

كلمة عن حساب الخزينة

من ضوابط المالية العامة مبدآن:

مبدأ وحدة الصندوق،

ومبدأ وحدة المحاسبة.

وبقصد بمبدأ وحدة الصندوق أن يكون للدولة صندوق واحد تودع قيه جميع الإيرادات وتدفع منه جميع النفقات ويعرف بالخزينة العامة.

ويقصد يمبدأ وحدة المحاسبة أن تكون للدولة محاسبة واحدة تشمل نفقاتها كافة من جهة وإيراداتها كافة من جهة ثانية وتدرج في حساب واحد لخزينة الدولة يفتح لدى مصرف لبنان.

وتأكيداً لهذين المبدأين نصت المادة 243 من قانون المحاسبة العمومية على ما يلي:

يحظر على الإدارات العامة والبلديات والمؤسسات العامة التابعة للدولة أو للبلديات وسائر الأشخاص المعنويين ذوي الصفة العمومية فتح حسابات في المصارف الخاصة أو فتح حساب خاص بها في مصرف لبنان.

إلا أن القانون رقم 49/87 الصادر بتاريخ 21/11/1987 عدل هذه المادة بنصه على ما يلي:

خلافاً لأي نص آخر ولاسيما أحكام قانون المحاسبة العمومية وأحكام قانون النقد والتسليف يمكن للإدارات العامة ذات الموازنات الملحقة والمؤسسات العامة والبلديات وسائر الأشخاص المعنويين ذوي الصفة العمومية فتح حسابات جارية مستقلة بهم في مصرف لبنان.

أما الحكومات المتعاقبة فتمادت في مخالفة أحكام القانون رقم 49/87:

فأجازت للوزارات، وحتى لبعض الوحدات في الوزارات، فتح حسابات خاصة بها لدى مصرف لبنان.

وأجازت حتى فتح حسابات خاصة لدى مصرف لبنان لسلفات الموازنة الطارئة منها والدائمة باسم القيم على السلفة، فاصبح لكل سلفة حساب خاص باسم القيم عليها.

وأجازت فتح حساب خاص لكل هبة لأن رئيس الحكومة أصدر تعميماً يقضي بتحويل المبالغ المقبوضة من الهبة إلى حساب خاص لدى مصرف لبنان ومنح سلفة موازنة طارئة للإنفاق من أصلها. وقد سار وزير المالية على خطى رئيسه فاصدر تعميماً مماثلاً يحدد أصول الإنفاق من الهبات لجهة فتح الحساب الخاص وإعطاء سلفة موازنة طارئة لإنفاق الهية.

وتضمن مشروع قانون موازنة العام 2024 أكثر من نص يقضي بفتح حساب خاص بإيراد معين.

كان يفترض بالقيمين على إدارة مصرف لبنان أن يرفضوا فتح حسابات بطريقة مخالفة لأحكام القانون، إلا أنهم لم يفعلوا فأصبحوا شركاء في المخالفة.

لقد أدى هذا الوضع إلى مخالفة مبدأي وحدة الصندوق ووحدة المحاسبة فتعددت الحسابات من جهة وتعذر توحيد نتائجها السنوية من جهة ثانية.

القسم الخامس

كلمة عن الحسابات المالية

لا يسعنا قبل إنهاء هذا التقرير سوى الإشارة إلى أن لجنة المال والموازنة قد أنجزت درس مشروع موازنة العام 2024 الذي يعرض عليكم، آخذة في الاعتبار أن المهلة المحددة بموجب المادة الخامسة والستين من قانون موازنة العام 2017 التي نصت على ما يلي:

“على سبيل الاستثناء ولضرورات الانتظام المالي العام ينشر هذا القانون وعلى الحكومة إنجاز عملية إنتاج جميع الحسابات المالية المدققة منذ سنة 1993 وحتى سنة 2015 ضمناً خلال فترة لا تتعدى السنة اعتباراً من تاريخ نفاذ هذا القانون، وإحالة مشاريع قوانين قطع الحساب عن السنوات التي لم تقر فيها إلى مجلس النواب، عملاً بالأصول الدستورية والقانونية المرعية”.

قد انقضت، وأن المهلة المحددة بموجب البندين أولاً وثانياً من المادة الوحيدة من القانون رقم 143 تاريخ 31 تموز 2019 اللذين نصا على ما يلي:

“أولاً: خلافاً لأي نص مغاير يتعلق بمنع التوظيف على أنواعه، على الحكومة اعتباراً من تاريخ نفاذ هذا القانون، تأمين الموارد البشرية لتمكين ديوان المحاسبة من إنجاز مهمته في تدقيق الحسابات المالية النهائية حتى سنة 2017 ضمناً.

ثانياً: على سبيل الاستثناء، ولضرورات الانتظام المالي العام، ينشر قانون موازنة العام 2019 والموازنات الملحقة، على أن تنجز الحكومة جميع الحسابات المالية النهائية والمدققة منذ سنة 1993 حتى سنة 2017 ضمناً، وتحيل مشاريع قوانين قطع الحساب عنها بمهلة أقصاها ستة أشهر من تاريخ نفاذ هذا القانون”.

قد انقضت أيضاً، دون أن تلتزم الحكومة بموجب إرسال مشاريع قوانين قطع الحساب عن السنوات التي لم تقر فيها، ودون أن تسقط لجنة المال والموازنة من حسابها أن إقرار الحسابات المالية يعتبر شرطاً دستورياً وقانونياً ونظامياً لإقرار الموازنة كما تقضي أحكام المادة 87 من الدستور والمادة 118 من النظام الداخلي لمجلس النواب.

وقد أعلنت اللجنة في أكثر من مناسبة عن استعدادها لدرس مشاريع قوانين قطع الحساب فور ورودها من الحكومة ومدققة من ديوان المحاسبة مع بيانات المطابقة، لكي يكتمل عقد الرقابة البرلمانية على الأعمال المالية بإجازتي الجباية والإنفاق من جهة، وبالتدقيق في مدى التزام الحكومة بهاتين الإجازتين، فتبرأ ذمتها أو يتم إشغالها من جهة ثانية. واللجنة تكرر اليوم استعدادها لدرس هذه الحسابات عند ورودها مدققة ومشهود بصحتها ومطابقتها.

ولا بد من الإشارة إلى أن مشروع قانون موازنة العام 2024 قد ورد دون أن يرد مشروع قانون الحسابات المالية كما تقضي أحكام المادة 87 من الدستور، الأمر الذي يشكل مخالفة دستورية تسأل الحكومة عنها، علماً أن الدولة اللبنانية دون حسابات مالية مدققة ومشهود بصحتها من قبل ديوان المحاسبة منذ العام 1979، وأن ما قدم من حسابات مالية منذ العام 1993 ولغاية العام 2003 جرت المصادقة عليه مع التحفظ من قبل المجلس النيابي.

والمثل يقول:

دولة بلا حسابات هي دولة بلا ذمة، ودولة بلا ذمة هي دولة بلا شرف.

فإلى متى ستستمر الحكومات المتعاقبة بالعمل على وسم دولتنا بهذه الصفة؟؟

القسم السادس

الإصلاحات البنيوية

أفضى درس مشروع قانون موازنة العام 2024 من قبل لجنة المال والموازنة إلى إصلاحات بنيوية لا بد من التأكيد عليها، وإن كانت قد وردت في سياق هذا التقرير.

بنتيجة التعديلات التي أجرتها اللجنة على مشروع الموازنة أصبح عجز هذا المشروع صفراً مما يوجه رسالة إيجابية للداخل والخارج على السواء. وهذه هي المرة الأولى التي تكون فيها موازنة دون عجز.

بنتيجة تصفير العجز، أمكن الاستغناء عن إجازة الاستدانة لتعطية العجز المقدر في الموازنة. وهذا أمر مهم في ضوء عدم قدرة الحكومة على الاستدانة منذ تخلفت عن تسديد أقساط قروض سندات اليوروبوند اعتباراً من 20 آذار 2020.

وضع اللجنة ضوابط للإنفاق سواء من أصل الهبات، فألغت إمكانية إتفاقها بواسطة سلفات موازنة طارئة، أو من أصل القروض بتحديد طريقة فتح اعتمادات عقد ودفع لها، أو بواسطة سلفات الخزينة حيث أضافت نصاً يحظر إعطاءها خلافاً للأحكام ذات الصلة قي قانون المحاسبة العمومية، ويحمل المخالف تسديدها بأمواله الخاصة ويلاحقه أمام القضاء المختص.

وضع حد لعشوائية منح القروض الإنمائية وتغطية كلفة فوائدها من المال العام ولاسيما في ضوء عجز المصارف عن التسليف وتسديد القروض الممنوحة سابقاً على أساس 1.507,5 ليرة للدولار الواحد.

وضع حد لعشوائية استحداث الضرائب والرسوم وبدلات الخدمات والغرامات بما لا يراعي لا الأوضاع الاقتصادية غير السوية، ولا أوضاع المواطنين بتحميلهم فوق قدرتهم باضعاف.

الحد من عشوائية فتح الحسابات الخاصة لدى مصرف لبنان والتوجه نحو تكريس حساب الخزينة الموحد.

التذكير الدائم بالموجب الدستوري الذي يقضي بوضع الحسابات المالية النهائية المدققة والمشهود بصحتها ومطابقتها من قبل ديوان المحاسبة وتقديمها إلى المجلس النيابي ضمن المهل المحددة.

أخذ أوضاع الإدارة العامة في الاعتبار والعمل على تحسين أوضاع العاملين فيها قدر الإمكان إلى أن تتوفر الإمكانيات لوضع سلسلة رتب ورواتب جديدة تعيد إلى الرواتب والأجور قدرتها الشرائية الصحيحة.

اعتبار أن الاقتصاد الوطني لا ينهض إلا بوجود قطاع مصرفي موثوق سواء من قبل المودع أو من قبل المستثمر. وهذا لا يتحقق في ضوء عشوائية فرض التكاليف العمومية والحيلولة دون جذب الرساميل والاستثمارات الداخلية والخارجية على السواء.

واللجنة لن توفر جهداً لمتابعة ممارسة مهمة الرقابة على تنفيذ الموازنة، إيراداً وإنفاقاً، خلال السنة المالية 2024 التزاماً بمبدأ الرقابة البرلمانية على أعمال السلطة التنفيذية المالية.

وأخيراً،

كانت هذه أبرز المعالم التي ميزت عمل لجنة المال والموازنة خلال اجتماعاتها التي خصصت لدرس مشروع موازنة العام 2024. وقد حاولت اللجنة أن تشخص الداء الذي أصاب المالية العامة فتعذرت ممارسة رقابة برلمانية على الإنفاق العام وفقاً للأصول خلال السنوات السابقة،

كما حاولت أن تسهم في ترشيد الإنفاق العام عن طريق تحديد مواطن المبالغة في لحظ الاعتمادات وتقدبر الواردات، وعن طريق تحديد بعض الأصول التي يجب اعتمادها لهذه الغاية. وقد تمكنت من التوصل إلى موازنة دون عجز لأول مرة منذ العودة إلى نطام الموازنة اعتباراً من العام 2017.

إن لجنة المال والموازنة تخص بالشكر دولة رئيس مجلس النواب الأستاذ نبيه بري على الدعم الكبير الذي وفره للجنة لكي تصل بعملها إلى النتيجة التي حققتها.

ولكي لا تبخس اللجنة أحدأ حقه في التنويه على الجهد الذي قام به من أجل إنجاز درس مشروع موازنة العام 2024، فالتنويه والشكر لجميع أعضاء اللجنة، وللكثيرين من الزملاء الكرام من غير أعضاء اللجنة لاسيما منهم من واظب على حضور الاجتماعات، وواكب عمل اللجنة بالدرس والمناقشة والاقتراح البناء. و أكرر التنويه المميز للجندي المجهول الذي أصبح معروفاً لديكم السيدة منى كمال على مدى ست موازنات.

واللجنة إذ تتقدم بهذا التقرير تأمل أن يقترن ما أجرته من تعديلات بموافقة الهيئة العامة لمجلس النواب الكريم.

بيروت في 19/ 1/2024

رئيس لجنة المال والموازنة النائب إبراهيم كنعان

المستندات المرفقة:

مشروع قانون موازنة العام 2024 كما عدلته لجنة المال والموازنة.

جدول سلفات الخزينة.